Mở công ty TNHH khi nào được miễn thuế thu nhập doanh nghiệp 3 năm đầu?

Mở công ty TNHH khi nào được miễn thuế thu nhập doanh nghiệp 3 năm đầu?

Tôi mới thành lập công ty TNHH có vốn điều lệ 1,5 tỉ, có ba nhân viên. Công ty tôi có được miễn thuế thu nhập doanh nghiệp trong ba năm đầu thành lập không? (Một bạn đọc hỏi).

Luật sư TRẦN MNH HÙNG (Đoàn luật sư TP.HCM) trả lời về quy định miễn thuế thu nhập doanh nghiệp như sau:

- Theo khoản 4 điều 10 của nghị quyết số: 198/2025/QH15 ngày 17-5-2025 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân:

"Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong ba năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu".

Điều kiện để được miễn thuế thu nhập doanh nghiệp trong ba năm đầu thành lập theo chủ trương tại nghị quyết 68-NQ/TW và các quy định pháp luật hiện hành, doanh nghiệp cần đáp ứng điều kiện là doanh nghiệp nhỏ và vừa.

Điều 5 nghị định 80/2021/NĐ-CP quy định chi tiết tiêu chí xác định các loại doanh nghiệp vừa và nhỏ để được miễn thuế thu nhập doanh nghiệp trong ba năm đầu thành lập gồm: "... Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỉ đồng hoặc tổng nguồn vốn của năm không quá 3 tỉ đồng...".

Theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017, tại điều 4. Tiêu chí xác định doanh nghiệp nhỏ và vừa:

1. Doanh nghiệp nhỏ và vừa bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa, có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và đáp ứng một trong hai tiêu chí sau đây:

a) Tổng nguồn vốn không quá 100 tỉ đồng;

b) Tổng doanh thu của năm trước liền kề không quá 300 tỉ đồng.

2. Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa được xác định theo lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng; thương mại và dịch vụ.

Như vậy, nếu doanh nghiệp thuộc lĩnh vực thương mại, hoạt động theo hình thức công ty TNHH, sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỉ đồng hoặc tổng nguồn vốn của năm không quá 3 tỉ đồng thì sẽ đủ điều kiện được miễn thuế thu nhập doanh nghiệp trong ba năm đầu thành lập (kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu).

Mời bạn đọc gửi câu hỏi để được luật sư tư vấn

Đăng ký Tuổi Trẻ Sao TẠI ĐÂY

Với đội ngũ các luật sư và chuyên gia pháp lý dày dạn kinh nghiệm trên tất cả các lĩnh vực như hôn nhân - gia đình, kinh doanh - thương mại, mua bán đất đai, sở hữu trí tuệ, lao động, hộ tịch, thừa kế..., chuyên mục Tư vấn pháp luật trên Tuổi Trẻ Sao sẽ giải đáp thắc mắc của bạn một cách nhiệt tình, nhanh chóng, chính xác, hiệu quả.

Bạn đọc vui lòng gửi câu hỏi (gõ bằng tiếng Việt có dấu, font chữ UNICODE) về Tuổi Trẻ Sao qua địa chỉ This email address is being protected from spambots. You need JavaScript enabled to view it. .

Định cư ở nước ngoài theo diện kết hôn, muốn rút bảo hiểm xã hội 1 lần được không?

Tôi đã có visa F1 theo diện hôn phu bảo lãnh, nay tôi muốn rút một lần bảo hiểm xã hội đã đóng được 9 năm. Hiện tôi mới nghỉ việc được 1 tháng để chờ xuất cảnh.

Trường hợp của tôi có được chấp nhận không, nếu có thì thủ tục gồm những gì và thời gian cần ở lại Việt Nam để xử lý là bao lâu?

Một bạn đọc hỏi.

- Luật sư Trần Minh Hùng (Đoàn luật sư TP.HCM) tư vấn:

Luật sư Trần Minh Hùng

Căn cứ pháp lý:

+ Điều 106 Luật Bảo hiểm xã hội 2024: Hồ sơ đề nghị hưởng bảo hiểm xã hội một lần.

+ Điểm b Khoản 1 Điều 102 Luật Bảo hiểm xã hội 2024: Hưởng bảo hiểm xã hội một lần để ra nước ngoài định cư.

Theo Điều 106 Luật Bảo hiểm xã hội 2024 thì có thể xin rút bảo hiểm xã hội một lần với lý do đi nước ngoài định cư, căn cứ tại "Điểm b Khoản 1 Điều 102 Luật Bảo hiểm xã hội 2024". Nộp hồ sơ tại cơ quan bảo hiểm xã hội tại nơi cư trú.

Hồ sơ cần chuẩn bị gồm:

+ Sổ bảo hiểm xã hội gốc.

+ Đơn đề nghị hưởng bảo hiểm xã hội 1 lần.

+ Hộ chiếu và visa F1/CR1/IR1, bản sao kèm bản chính để đối chiếu.

+ Giấy xác nhận định cư: Thường là thư mời/giấy chấp thuận visa hoặc giấy của cơ quan di trú Hoa Kỳ.

+ Căn cước công dân.

Theo Luật Bảo hiểm xã hội 2024, trường hợp của bạn có đủ điều kiện để rút bảo hiểm xã hội với thời gian xử lý tối đa là 5 ngày. Để có thể có thời gian chuẩn bị hồ sơ và đợi xử lý thì cần từ 7-10 ngày nếu đủ hồ sơ, có thể hơn nếu hồ sơ cần chuẩn bị còn thiếu, phải đợi.

Mời bạn đọc gửi câu hỏi để được luật sư tư vấn

Đăng ký Tuổi Trẻ Sao TẠI ĐÂY

Với đội ngũ các luật sư và chuyên gia pháp lý dày dạn kinh nghiệm trên tất cả các lĩnh vực như hôn nhân - gia đình, kinh doanh - thương mại, mua bán đất đai, sở hữu trí tuệ, lao động, hộ tịch, thừa kế..., chuyên mục Tư vấn pháp luật trên Tuổi Trẻ Sao sẽ giải đáp thắc mắc của bạn một cách nhiệt tình, nhanh chóng, chính xác, hiệu quả.

Bạn đọc vui lòng gửi câu hỏi (gõ bằng tiếng Việt có dấu, font chữ UNICODE) về Tuổi Trẻ Sao qua địa chỉ This email address is being protected from spambots. You need JavaScript enabled to view it. .

Tôi 65 tuổi, đã sinh sống ở Đức 43 năm và có quốc tịch Đức từ năm 1990. Tôi chưa từng từ bỏ quốc tịch Việt Nam khi nhận quốc tịch Đức.

Nhiều ý kiến thắc mắc rằng khi bị tòa án tuyên phạt mức án chung thân thì nếu cải tạo tốt có được giảm án không hay là án chung thân không được xét giảm án?

Bị cáo Lê Nguyễn Anh Tuấn tại tòa - Ảnh: TUYẾT MAI

Bài viết 'Bộ luật Hình sự 2015 sửa đổi có hiệu lực từ 1-7, Tuấn 'cọp' và 5 đồng phạm thoát án tử' được nhiều bạn đọc quan tâm. Trong đó, có nhiều ý kiến thắc mắc rằng khi bị tòa án tuyên phạt mức án chung thân thì nếu cải tạo tốt có được giảm án không hay là án chung thân không được xét giảm án.

Trả lời vấn đề này, luật sư Trần Minh Hùng (Đoàn luật sư TP.HCM) cho rằng trước đó, dự thảo Bộ luật Hình sự sửa đổi có đề xuất hình phạt chung thân không xét giảm án. Tuy nhiên, trong quá trình chỉnh lý đề xuất này đã bị loại bỏ khỏi dự thảo.

Luật sửa đổi Bộ luật Hình sự 2025, Luật số 86/2025/QH15 được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khóa XV, kỳ họp thứ 9 thông qua ngày 25-6-2025 có hiệu lực từ 0h ngày 1-7- 2025. Trong đó, không quy định về hình phạt chung thân không xét giảm án.

Do đó, khi bị phạt tù chung thân theo quy định luật sửa đổi, bổ sung một số điều của Bộ luật Hình sự nhưng quá trình chấp hành án phạm nhân cải tạo tốt, đáp ứng các điều kiện theo quy định thì vẫn có thể được xem xét giảm án.

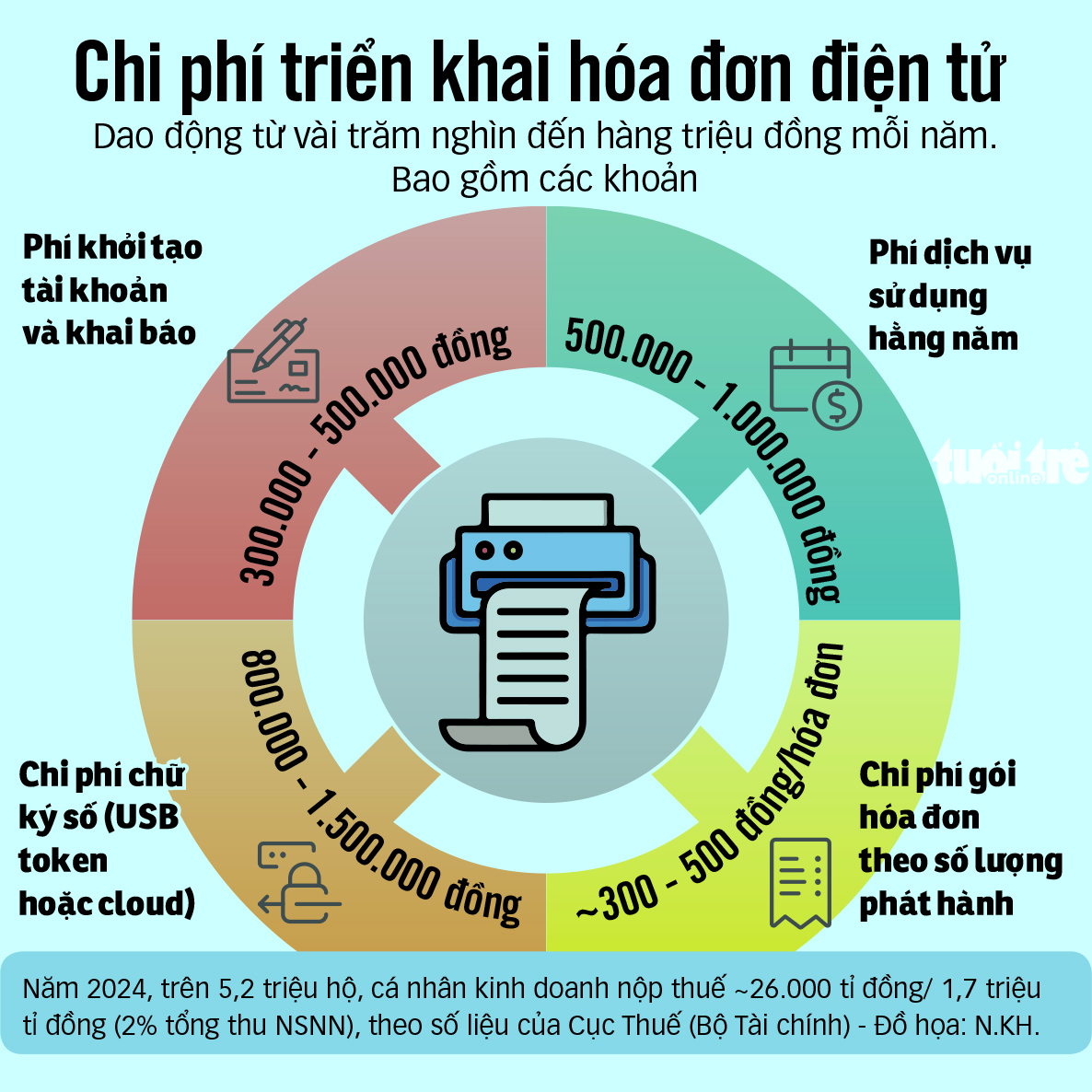

Hộ kinh doanh chuyển đổi số bắt buộc: Bỏ thuế khoán, giúp làm quen máy tính tiền

Chi phí tuân thủ tăng, hóa đơn đầu vào không rõ ràng, nguy cơ sớm thành doanh nghiệp khiến hộ kinh doanh có doanh thu từ 1 tỉ đồng/năm lo lắng trước quy định dùng hóa đơn điện tử từ 1-6.

Nhiều tiểu thương phải thay đổi để tuân thủ chính sách thuế từ 1-6 tới - Ảnh: QUANG ĐỊNH

Chỉ còn ít ngày trước thời điểm 1-6-2025 - mốc bắt buộc áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền, nhưng nhiều hộ kinh doanh vẫn chưa thực sự sẵn sàng.

Lúng túng với máy tính tiền

Chị H., đại diện một hộ kinh doanh bán lẻ trong ngành thực phẩm, chia sẻ cửa hàng đang có nhiều hàng tồn kho nhập từ trước, không có hóa đơn đầu vào. Nếu giờ sử dụng máy tính tiền theo quy định áp dụng từ ngày 1-6, để phát hành hóa đơn bán ra thì những sản phẩm đó sẽ được xử lý thế nào?

Ông Nguyễn Ngọc Tịnh - phó chủ tịch Hội Tư vấn và đại lý thuế TP.HCM, phó giám đốc Công ty TNHH kiểm toán DFK Việt Nam - cho biết đây là tình trạng lúng túng phổ biến đang diễn ra. Một số chi cục thuế hiện cho phép hộ kinh doanh lập bảng kê đầu vào để ghi nhận phần hàng tồn kho không có hóa đơn, nhưng thực chất, quy định pháp lý hiện hành không có căn cứ rõ ràng cho việc này.

"Khi dữ liệu bán ra (doanh thu) tăng mà không có chứng từ đầu vào hợp lệ, hệ thống sẽ cảnh báo và cơ quan thuế rất dễ mời lên làm việc. Rủi ro nằm ở việc không chứng minh được nguồn gốc hàng hóa đã bán, dù đó là hàng tồn kho từ nhiều năm trước", ông Tịnh nói.

Áp lực không chỉ đến từ phía "ngọn" là doanh thu, mà còn nằm ở phần "gốc" là hóa đơn đầu vào. Dưới mô hình thuế khoán trước đây, hộ kinh doanh không bắt buộc phải có hệ thống kế toán phức tạp, mặc dù vẫn phải lưu trữ chứng từ chứng minh nguồn gốc hàng hóa (điều này thường bị bỏ qua).

Với quy định mới, doanh thu bán ra được ghi nhận chi tiết và đầy đủ trên hệ thống máy tính tiền kết nối dữ liệu với cơ quan thuế. Thách thức lớn nảy sinh khi nguồn hàng hóa đầu vào lại không có hóa đơn, chứng từ hợp lệ...

Vị này cảnh báo rằng nếu doanh thu bán ra cao mà không chứng minh được nguồn gốc đầu vào tương ứng bằng hóa đơn, hộ kinh doanh có thể bị nghi ngờ và cơ quan thuế mời lên giải trình về hệ số K (hệ số K = tổng giá trị hàng hóa bán ra/tổng giá trị hàng tồn kho + tổng giá trị hàng hóa mua vào).

Ngoài ra, nhiều hộ mua hàng tồn kho từ trước hoặc mua từ thương lái, cá nhân kinh doanh không cung cấp hóa đơn. Khi xuất hóa đơn bán hàng, nếu không chứng minh được nguồn gốc đầu vào, họ có thể bị cơ quan thuế mời lên làm việc thường xuyên.

Một tình huống khác cũng gây tranh cãi là một hộ kinh doanh đá quý khi thu mua trực tiếp từ người dân khai thác trong rừng, trong núi cũng lo lắng về việc chứng minh nguồn gốc đầu vào.

Theo ông Tịnh, trường hợp này khó chứng minh, vì không phải ai cũng được phép lập bảng kê. Theo quy định, chỉ được lập bảng kê khi mua trực tiếp từ cá nhân là người sản xuất như nông dân, ngư dân, diêm dân, tức là những người trực tiếp trồng trọt, đánh bắt, khai thác.

Ngược lại, nếu mua từ thương lái, trung gian thì họ bắt buộc phải có đăng ký kinh doanh, mã số thuế và phải cung cấp hóa đơn đầy đủ. Nếu không, hộ kinh doanh khi bán ra sẽ không được công nhận đầu vào hợp lệ, hóa đơn xuất ra không đảm bảo tính pháp lý.

Ông Tịnh dẫn một vụ việc gần đây ở Đà Nẵng, một hộ kinh doanh bán hàng cho hộ kinh doanh khác bị phạt tới 100 triệu đồng vì xuất hóa đơn không ghi đầy đủ thông tin, không có mã số thuế bên mua. Đây là bài học đắt giá cho nhiều hộ kinh doanh hiện vẫn nghĩ có thể "linh hoạt".

Ngoài ra, có tình trạng một số cơ sở kinh doanh bán lẻ lấy mã số thuế ngẫu nhiên trên mạng để "xả hàng tồn" vào hệ thống khi bắt đầu áp dụng máy tính tiền. Nhưng khi cơ quan thuế rà soát, nếu phát hiện doanh thu tăng đột biến không tương xứng với đầu vào, cơ sở kinh doanh này sẽ bị nghi ngờ có hành vi "làm đẹp sổ sách" và bị thanh tra.

Chật vật lo chi phí chuyển đổi

Theo nghị định 70 sửa đổi, bổ sung nghị định 123, tất cả các hộ kinh doanh, cá nhân kinh doanh thuộc diện điều tiết của nghị định này có doanh thu từ 1 tỉ đồng trở lên bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế, được khởi tạo từ máy tính tiền từ ngày 1-6-2025.

Đây là bước đi quyết liệt trong lộ trình thay thế dần phương pháp thuế khoán truyền thống vốn được áp dụng rộng rãi trong nhiều năm qua.

Tuy nhiên đằng sau cơ hội tối ưu chi phí và quản lý hiệu quả hơn, quá trình chuyển đổi này cũng đặt ra nhiều thách thức đáng kể cho các hộ kinh doanh, cá nhân kinh doanh.

Ông Đỗ Tuấn Anh, phó tổng giám đốc KiotViet (phần mềm quản lý bán hàng), nhận định chủ trương này là đúng đắn để nâng cao minh bạch hoạt động kinh doanh. Nhưng nếu không có hỗ trợ kịp thời, hàng triệu hộ kinh doanh sẽ gặp khó trong việc tuân thủ, thậm chí e ngại áp dụng.

Thực tế, việc triển khai máy tính tiền không đơn thuần là cài phần mềm. Hộ kinh doanh phải đầu tư thiết bị tương thích, phần mềm quản lý bán hàng, chữ ký số và đảm bảo quy trình vận hành từ xuất hóa đơn, ký số đến truyền dữ liệu diễn ra đồng bộ và đúng thời gian.

Vì vậy, chi phí tuân thủ là trở ngại đầu tiên. Tùy quy mô, hộ kinh doanh có thể phải chi từ vài triệu đến hàng chục triệu đồng mỗi năm để đáp ứng đầy đủ yêu cầu về hóa đơn, chữ ký số, phần mềm quản lý.

Ngoài thiết bị và phần mềm, nhiều hộ có thể cần thuê thêm nhân sự hoặc sử dụng dịch vụ kế toán, đại lý thuế để đáp ứng yêu cầu kê khai hằng tháng hoặc quý, thay vì nộp thuế khoán theo năm như trước.

"Chi phí triển khai hóa đơn điện tử thường dao động từ vài trăm nghìn đến hàng triệu đồng mỗi năm. Nếu quy ra trung bình, mỗi hộ kinh doanh có thể phải chi từ 1,5 triệu đồng đến hàng chục triệu đồng/năm để đảm bảo tuân thủ đầy đủ", ông Tuấn Anh nói.

Ông Nguyễn Ngọc Tịnh cũng đồng tình chi phí tuân thủ tăng lên là "một rào cản rất đáng kể" và có thể khiến quá trình áp dụng máy tính tiền khó thành công nếu không có giải pháp hỗ trợ phù hợp. Đối với nhiều hộ kinh doanh nhỏ với biên lợi nhuận thấp (như ví dụ về bán hàng ăn, chi phí mặt bằng cao), việc tăng thêm chi phí này thực sự là một thách thức lớn.

Bỏ thói quen để bà bán bún thành CEO

Theo ông Nguyễn Anh Đức - phó chủ tịch Hội Tin học TP.HCM, qua triển khai dịch vụ cho 5.000 - 6.000 hộ kinh doanh, rào cản lớn nhất không chỉ nằm ở khả năng thao tác trên phần mềm, mà còn ở tư duy "kệ, việc tôi tôi làm, không thích ai quản lý".

Nhưng quy định mới là cơ hội để hộ kinh doanh nâng cấp tư duy làm chủ. Hộ kinh doanh không nên quá lo lắng, vì hệ sinh thái hỗ trợ ngày càng mạnh và "một bà bán bún có thể vươn lên thành CEO" nếu chịu học và ứng dụng công nghệ.

Dù còn nhiều vướng mắc, các chuyên gia cho rằng việc minh bạch dữ liệu sẽ không chỉ giúp Nhà nước quản lý hiệu quả hơn, mà còn tạo điều kiện để hộ kinh doanh tiếp cận vốn vay nhờ minh bạch dữ liệu bán hàng.

Vì sao thuế khoán không còn phù hợp?

Sắp tới, các hộ kinh doanh nhỏ lẻ có thể phải kết nối dữ liệu bán hàng với cơ quan thuế, xuất hóa đơn điện tử và nộp thuế trực tuyến. Thông tin này khiến nhiều tiểu thương lo lắng, nhất là những người lớn tuổi, chưa quen công nghệ.

Sợ không kham nổi máy móc, công nghệ

Bà Mai Lan (63 tuổi, quận 3, TP.HCM), bán tạp hóa trong hẻm Lê Văn Sỹ, cho biết: "Tôi nghe nói phải dùng máy móc, thao tác trên mạng để khai báo thuế mà thấy lo. Giờ còn phải học dùng phần mềm, in hóa đơn như siêu thị thì tôi chịu rồi".

Hiện bà Lan vẫn nộp thuế theo cách truyền thống, trung bình mỗi tháng hơn 1 triệu đồng. Doanh thu không cao, lời lãi chỉ vài trăm đồng mỗi món, bà cho biết thu nhập chỉ đủ sinh hoạt hằng ngày.

Tương tự, ông Nguyễn Văn Vy, chủ tiệm mì gia đình ở quận 3, cho biết mỗi ngày bán được 150 - 200 phần mì, thu khoảng 600.000 - 700.000 đồng. "Vật giá tăng, thu nhập giảm. Giờ mà bắt đầu tư máy móc, phần mềm kết nối thuế thì không biết xoay xở sao", ông Vy chia sẻ.

Trong khi đó, những người kinh doanh online cũng không khỏi băn khoăn. Chị Ngọc Mai (huyện Hóc Môn), bán thực phẩm qua Facebook, Zalo, cho biết: "Tôi không đăng ký hộ kinh doanh, chỉ bán cho người quen. Nhưng nếu Nhà nước kiểm soát giao dịch chuyển khoản và truy thu thuế thì không biết có bị tính như hộ kinh doanh chính thức không".

Nhiều tiểu thương cho rằng cần phân loại rõ ràng để tránh gây áp lực cho các hộ buôn bán nhỏ lẻ, vốn đã chịu nhiều khó khăn vì chi phí tăng và sức mua giảm.

Theo các chuyên gia, quy định mới là cơ hội để hộ kinh doanh nâng cấp tư duy làm chủ - Ảnh: Q.Đ.

Bước đi cần thiết để đảm bảo công bằng kinh doanh

Luật sư Trần Minh Hùng (trưởng Văn phòng luật sư Gia Đình, Đoàn luật sư TP.HCM) nhận định nghị quyết số 68-NQ/TW ngày 20-4-2022 của Bộ Chính trị đặt ra yêu cầu xóa bỏ hoàn toàn thuế khoán đối với hộ kinh doanh cá thể chậm nhất vào năm 2026, hướng đến quản lý thuế dựa trên doanh thu thực tế. Đây là một chủ trương mang tính chiến lược, yêu cầu các cơ quan nhà nước cải cách toàn diện chính sách thuế theo hướng hiện đại, minh bạch và công bằng.

Theo ông Hùng, cách tính thuế khoán hiện nay từng phù hợp với điều kiện hộ kinh doanh nhỏ lẻ khi trình độ quản lý hạn chế, chưa có kỹ năng sổ sách kế toán, chi phí tuân thủ thấp, và hệ thống thuế chưa đủ nguồn lực kiểm soát rộng rãi. Song, mô hình này đang bộc lộ nhiều bất cập như thiếu công bằng, dễ thất thu, không thúc đẩy tính minh bạch và không còn phù hợp trong bối cảnh nền kinh tế số và xu hướng chuyển đổi sang mô hình kinh doanh bài bản.

Chuyển sang kê khai thực tế là bước đi cần thiết để nâng cao hiệu quả quản lý và đảm bảo công bằng giữa các nhóm kinh doanh. Việc bãi bỏ thuế khoán và chuyển sang cơ chế kê khai doanh thu thực tế sẽ có nhiều tác động đến các hộ kinh doanh cá thể, đặc biệt là những mô hình siêu nhỏ như quán tạp hóa trong hẻm, quán cà phê vỉa hè, người bán hàng online.

Ở góc độ tích cực, kê khai doanh thu thực tế giúp phản ánh đúng thu nhập, tăng tính công bằng trong nghĩa vụ thuế giữa các hộ và hạn chế tình trạng "đóng thuế theo cảm tính".

Thói quen ghi chép, sử dụng hóa đơn cũng góp phần thúc đẩy minh bạch tài chính, tạo nền tảng để các hộ từng bước chuyển sang mô hình doanh nghiệp.

Ngoài ra, dữ liệu doanh thu đầy đủ sẽ giúp cơ quan quản lý hoạch định chính sách phù hợp hơn với từng ngành nghề và khu vực.

Luật sư Hùng cũng đưa ra khuyến nghị cụ thể cho các hộ kinh doanh cá thể trong giai đoạn chuẩn bị chuyển đổi.

Theo đó, các hộ cần chủ động tìm hiểu các quy định mới liên quan đến luật quản lý thuế, nghị định và thông tư hướng dẫn của Bộ Tài chính, đồng thời đăng ký và cập nhật mã số thuế, thông tin kinh doanh với cơ quan thuế.

Song song đó, việc làm quen dần với sổ sách kế toán, lưu trữ hóa đơn chứng từ, và chuẩn bị sử dụng hóa đơn điện tử là bước chuyển đổi quan trọng để thích ứng. Các hộ có thể cân nhắc thuê kế toán viên hoặc sử dụng dịch vụ tư vấn thuế bên ngoài trong giai đoạn đầu. Đồng thời, nên thường xuyên theo dõi thông tin từ Tổng cục Thuế, cục thuế địa phương để tránh vi phạm do thiếu cập nhật.

Ông Hùng cũng khuyến nghị các hộ cần chủ động đánh giá lại mô hình kinh doanh của mình, xem xét khả năng chuyển đổi lên doanh nghiệp nếu thấy phù hợp về lợi ích tài chính và pháp lý.

Vẫn khoán thuế cho hộ kinh doanh siêu nhỏ

Việc chuyển từ thuế khoán sang kê khai thực tế không đồng nghĩa rằng tất cả hộ kinh doanh đều phải "lên đời" thành doanh nghiệp. Pháp luật Việt Nam hiện hành phân loại rõ ràng hộ kinh doanh theo quy mô để điều chỉnh nghĩa vụ thuế phù hợp, đồng thời có các chính sách hỗ trợ nhằm tránh loại bỏ những nhóm yếu thế, nhất là những người không có kỹ năng số.

Cụ thể, những hộ có doanh thu dưới 100 triệu đồng/năm vẫn được áp dụng thuế khoán đơn giản, không bắt buộc sử dụng hóa đơn điện tử. Đây là chính sách ưu tiên dành cho những trường hợp người cao tuổi hoặc gặp khó khăn trong việc tiếp cận công nghệ.

Ngoài ra, Tổng cục Thuế đã triển khai ứng dụng Etax Mobile, tích hợp chức năng kê khai qua điện thoại, đồng thời hỗ trợ các mẫu sổ sách đơn giản, có thể ghi tay, không yêu cầu kỹ năng kế toán chuyên môn.

Tại các chi cục thuế cấp quận/huyện, đã có hướng dẫn về việc bố trí bộ phận hỗ trợ hộ kinh doanh trong việc khai báo, cài đặt phần mềm, tạo tài khoản hóa đơn điện tử. Việc cung cấp tài liệu và tập huấn trực tiếp, nhất là ở các xã, phường vùng sâu vùng xa, cũng được triển khai.

Hiện một số địa phương áp dụng lộ trình chuyển đổi mềm, theo đó trong 6 - 12 tháng đầu sẽ không xử phạt đối với các trường hợp hộ kinh doanh chưa kê khai đúng cách, mà tập trung vào việc hướng dẫn, bổ sung thông tin.

Tiểu thương buôn bán bên trong một chợ ở quận Phú Nhuận, TP.HCM - Ảnh: QUANG ĐỊNH

Thời gian đầu cần "cầm tay chỉ việc"

Pháp luật hiện hành đã có những quy định xử phạt rất nặng cho hành vi vi phạm về hóa đơn, chứng từ. Việc bán hàng không xuất hóa đơn, xuất sai thời điểm hoặc truyền dữ liệu chậm, sai lệch, có thể bị phạt từ 4 - 8 triệu đồng/lần.

Ông Đỗ Tuấn Anh - phó tổng giám đốc KiotViet (phần mềm quản lý bán hàng) - cho biết việc triển khai máy tính tiền không đơn thuần là cài phần mềm. Hộ kinh doanh phải đầu tư thiết bị tương thích, phần mềm quản lý bán hàng, chữ ký số, và đảm bảo quy trình vận hành từ xuất hóa đơn, ký số đến truyền dữ liệu diễn ra đồng bộ và đúng thời gian.

Hiện một số nền tảng như KiotViet đã chọn cách hỗ trợ miễn phí toàn bộ chi phí phần mềm và chữ ký số cho khách hàng hộ kinh doanh đang sử dụng nền tảng bán hàng của KiotViet. Toàn bộ quy trình từ bán hàng, xuất hóa đơn, ký số đến lưu trữ chứng từ được đồng bộ trên một nền tảng duy nhất, giúp người bán thao tác nhanh, không cần chuyển đổi qua lại nhiều hệ thống.

Với việc hỗ trợ này, một hộ kinh doanh nhỏ phát hành khoảng 5.000 hóa đơn/năm có thể tiết kiệm 3 triệu đồng chi phí hoặc một nhà hàng cỡ trung phát hành 50.000 hóa đơn/năm có thể tiết kiệm đến 17,5 triệu đồng (gồm phí phát hành hóa đơn, phí khởi tạo hệ thống và chữ ký số).

Ông Nguyễn Anh Đức, phó giám đốc Viettel TP.HCM, cho biết hệ thống đã triển khai giải pháp hóa đơn điện tử được thiết kế với giao diện thân thiện trên cả nền tảng web và máy POS, phù hợp với người dùng phổ thông.

Viettel cũng duy trì đội ngũ hỗ trợ khách hàng trên toàn quốc và cung cấp dịch vụ tư vấn gần như 24/7. Hệ thống này có khả năng tích hợp qua API với phần lớn phần mềm phổ biến trên thị trường như KiotViet, Sapo, Pos365, Ipos, Fast..., giúp việc đồng bộ dữ liệu giữa các khâu bán hàng và kế toán diễn ra trơn tru, hạn chế rủi ro sai lệch.

Theo đại diện Viettel, việc ứng dụng đồng bộ các giải pháp này không chỉ giúp hộ kinh doanh tiết kiệm thời gian và nhân lực trong khâu quản lý, mà còn hỗ trợ tự động hóa các tác vụ như phát hành hóa đơn, hạch toán nghiệp vụ và tổng hợp báo cáo tài chính, từ đó giảm thiểu sai sót trong quá trình nhập liệu thủ công.

Luật sư Trần Minh Hùng cho rằng trong giai đoạn đầu triển khai kê khai doanh thu thực tế, có thể xây dựng lộ trình chuyển tiếp rõ ràng. Theo đó, giai đoạn 2024 - 2025 nên thí điểm tại một số địa phương với hộ có đủ điều kiện; từ năm 2026 áp dụng chính thức nhưng không bắt buộc với tất cả, đặc biệt loại trừ hộ siêu nhỏ.

Cơ quan quản lý có thể phân loại hộ kinh doanh theo quy mô để áp dụng nghĩa vụ phù hợp: hộ siêu nhỏ (dưới 100 triệu đồng/năm) được miễn thuế hoặc kê khai đơn giản; hộ nhỏ và vừa (100 - 300 triệu đồng) áp dụng kê khai rút gọn; hộ lớn (trên 300 triệu đồng) phải kê khai thực tế, sử dụng hóa đơn điện tử.

Đồng thời, cần có hướng dẫn dễ hiểu, phần mềm miễn phí, tổ hỗ trợ tại địa phương và chính sách ưu đãi như miễn, giảm thuế trong 1 - 2 năm đầu; khoan dung với lỗi khai sai không cố ý.

Vụ sữa lúa mạch Nestlé Milo: Nestlé Việt Nam có lừa dối khách hàng hay không?

|

| Nestlé Việt Nam dùng dòng chữ "được thử nghiệm lâm sàng bởi Viện Dinh dưỡng" để quảng cáo sữa lúa mạch Milo. Ảnh: Lê Xuân Thọ |

Sở Y tế Đồng Nai vào cuộc vụ quảng cáo có nội dung ‘thử nghiệm lâm sàng’ của sản phẩm Nestlé Milo

Cục An toàn thực phẩm đề nghị xử lý quảng cáo có nội dung ‘thử nghiệm lâm sàng’ của các sản phẩm Nestlé Milo

Sữa lúa mạch Nestlé Milo: Nestlé Việt Nam ‘lập lờ’ trong việc gắn mác Viện Dinh dưỡng để quảng bá?

Liên quan đến việc “gắn mác” Viện Dinh dưỡng để quảng bá sản phẩm sữa lúa mạch Nestlé Milo, Công ty TNHH Nestlé Việt Nam (gọi tắt là Nestlé Việt Nam) cho rằng “việc này là tuân thủ các quy định”.

Để đi đến “kết luận” đó, Nestlé Việt Nam dựa vào Điều 26 Nghị định 15/2018/NĐ-CP để khẳng định sản phẩm sữa lúa mạch Nestlé Milo không thuộc trường hợp phải đăng ký nội dung, theo quy định tại Điều 27 Nghị định 15/2018/NĐ-CP.

Đồng thời, nhãn hàng này cũng cho rằng sản phẩm của mình không thuộc trường hợp cấm quảng cáo theo quy định tại Điều 7 của Luật Quảng cáo.

Có dấu hiệu vi phạm Luật Quảng cáo

Cách giải thích của Nestlé Việt Nam là không sai, nhưng chưa đầy đủ.

Bởi, Điều 7 Luật Quảng cáo là quy định về sản phẩm, hàng hóa, dịch vụ cấm quảng cáo; mà sản phẩm sữa lúa mạch Nestlé Milo không thuộc trường hợp này.

Trong khi, Luật Quảng cáo còn có Điều 8, quy định về hành vi cấm trong hoạt động quảng cáo. Điều 8 này có 16 khoản, trong đó có khoản 9 quy định như sau: 9. Quảng cáo không đúng hoặc gây nhầm lẫn về khả năng kinh doanh, khả năng cung cấp sản phẩm, hàng hóa, dịch vụ của tổ chức, cá nhân kinh doanh sản phẩm, hàng hóa, dịch vụ; về số lượng, chất lượng, giá, công dụng, kiểu dáng, bao bì, nhãn hiệu, xuất xứ, chủng loại, phương thức phục vụ, thời hạn bảo hành của sản phẩm, hàng hóa, dịch vụ đã đăng ký hoặc đã được công bố.

Như vậy, với việc Nestlé Việt Nam dùng kết quả nghiên cứu khoa học cấp cơ sở (hợp tác với Viện Dinh dưỡng), nhưng lại quảng cáo với dòng chữ “được thử nghiệm lâm sàng bởi Viện Dinh dưỡng” là có dấu hiệu vi phạm khoản 9 Điều 8 Luật Quảng cáo - theo nhận định của luật sư Trần Minh Hùng - Trưởng Văn phòng Luật sư Gia đình.

|

|

Văn bản thông tin của Nestlé Việt Nam. |

Cũng theo luật sư Hùng, để chính xác và có căn cứ hơn, cơ quan chức năng cần điều tra, xác minh, làm rõ hành vi để có căn cứ.

Luật sư Hùng cũng giải thích: “Sản phẩm không thuộc trường hợp phải đăng ký nội dung quảng cáo, không có nghĩa là quảng cáo với nội dung gì cũng được. Mà nội dung đó, phải phù hợp với các quy định của pháp luật, trong đó có Điều 8 Luật Quảng cáo”.

Cùng nhận định, luật sư Lê Trung Phát - Giám đốc Hãng Luật Lê Trung Phát cho rằng đăng ký quảng cáo khác với công bố thông tin mập mờ để quảng cáo.

Trao đổi thêm, luật sư Hùng cho biết, quảng cáo sai sự thật hay quảng cáo gian dối là hành vi gian dối trong hoạt động quảng cáo, được thực hiện bởi một cá nhân, tổ chức thông qua các phương tiện nhằm giới thiệu đến công chúng sản phẩm, hàng hóa hay dịch vụ nhưng nội dung bị phóng đại và không đúng sự thật; từ đó làm ảnh hưởng đến cá nhân hoặc tổ chức khác.

Căn cứ theo Điều 197 Bộ luật hình sự 2015 quy định về tội quảng cáo gian dối như sau:

1. Người nào quảng cáo gian dối về hàng hóa, dịch vụ, đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 10.000.000 đồng đến 100.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

2. Người phạm tội còn có thể bị phạt tiền từ 5.000.000 đồng đến 50.000.000 đồng, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

Theo đó, tội quảng cáo sai sự thật (quảng cáo gian dối) phạt hình sự, hành chính theo Bộ luật hình sự 2015 như sau:

+ Người nào quảng cáo gian dối về hàng hóa, dịch vụ, đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 10.000.000 đồng đến 100.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

+ Người phạm tội còn có thể bị phạt tiền từ 5.000.000 đồng đến 50.000.000 đồng, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

Nestlé Việt Nam có lừa dối khách hàng hay không?

Viện Dinh dưỡng cho rằng việc Nestlé Việt Nam tự ý sử dụng cụm từ “được thử nghiệm lâm sàng bởi Viện Dinh dưỡng” trên bao bì đã tạo ra một ấn tượng sai lệch về sự thẩm định và chứng nhận của cơ quan y tế đối với sản phẩm.

Từ thông tin này, dư luận đặt câu hỏi, vậy Nestlé Việt Nam có lừa dối khách hàng hay không?

Vì theo quy định tại Điều 198 Bộ luật hình sự 2015, lừa dối khách hàng được hiểu là hành vi mua bán mà cân, đong, đo, đếm, tính gian, đánh tráo hàng hoặc dùng thủ đoạn gian dối khác đối với khách hàng để thu lợi bất chính.

|

| Luật sư Trần Minh Hùng - Trưởng Văn phòng Luật sư Gia đình. |

Tuy nhiên, luật sư Hùng cho rằng hành vi còn mập mờ về dấu hiệu lừa dối khách hàng của Nestlé Việt Nam trong sự vụ này. “Do đó, với hành vi này cơ quan chức năng cũng cần tiếp tục xác minh, điều tra làm rõ, nếu có hành vi vi phạm thì xử theo quy định của pháp luật” - luật sư Hùng đề xuất.

“Việc vào cuộc điều tra sẽ giúp hạn chế sản phẩm được tiếp tục tung ra thị trường nhằm giảm thiểu thiệt hại cho người tiêu dùng, cho xã hội” - luật sư Phát bổ sung.

Điều 198. Tội lừa dối khách hàng

1. Người nào trong việc mua, bán hàng hóa hoặc cung cấp dịch vụ mà cân, đong, đo, đếm, tính gian hàng hóa, dịch vụ hoặc dùng thủ đoạn gian dối khác thuộc một trong các trường hợp sau đây, thì bị phạt cảnh cáo, phạt tiền từ 10.000.000 đồng đến 100.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm:

a) Đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm;

b) Thu lợi bất chính từ 5.000.000 đồng đến dưới 50.000.000 đồng.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 01 năm đến 05 năm:

a) Có tổ chức;

b) Có tính chất chuyên nghiệp;

c) Dùng thủ đoạn xảo quyệt;

d) Thu lợi bất chính 50.000.000 đồng trở lên.

3. Người phạm tội còn có thể bị phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

Quảng cáo sai sự thật hay quảng cáo gian dối là hành vi gian dối trong hoạt động quảng cáo, được thực hiện bởi một cá nhân, tổ chức thông qua các phương tiện nhằm giới thiệu đến công chúng sản phẩm, hàng hóa hay dịch vụ nhưng nội dung bị phóng đại và không đúng sự thật; từ đó làm ảnh hưởng đến cá nhân hoặc tổ chức khác.

Căn cứ theo Điều 197 Bộ luật hình sự 2015 quy định về tội quảng cáo gian dối như sau:

Tội quảng cáo gian dối

1. Người nào quảng cáo gian dối về hàng hóa, dịch vụ, đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 10.000.000 đồng đến 100.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

2. Người phạm tội còn có thể bị phạt tiền từ 5.000.000 đồng đến 50.000.000 đồng, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

Theo đó, tội quảng cáo sai sự thật phạt hình sự, hành chính theo Bộ luật hình sự 2015 như sau:

+ Người nào quảng cáo gian dối về hàng hóa, dịch vụ, đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 10.000.000 đồng đến 100.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

+ Người phạm tội còn có thể bị phạt tiền từ 5.000.000 đồng đến 50.000.000 đồng, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

Quảng cáo sai sự thật có tổ chức có được xem là tình tiết tăng nặng trách nhiệm hình sự không?

Căn cứ theo điểm a khoản 1 Điều 52 Bộ luật hình sự 2015 quy định về các tình tiết tăng nặng trách nhiệm hình sự như sau:

Các tình tiết tăng nặng trách nhiệm hình sự

1. Chỉ các tình tiết sau đây mới là tình tiết tăng nặng trách nhiệm hình sự:

a) Phạm tội có tổ chức;

b) Phạm tội có tính chất chuyên nghiệp;

c) Lợi dụng chức vụ, quyền hạn để phạm tội;

d) Phạm tội có tính chất côn đồ;

đ) Phạm tội vì động cơ đê hèn;

e) Cố tình thực hiện tội phạm đến cùng;

g) Phạm tội 02 lần trở lên;

h) Tái phạm hoặc tái phạm nguy hiểm;

...

Theo quy định nêu trên, phạm tội có tổ chức là một trong những tình tiết tăng nặng trách nhiệm hình sự.

Do đó, nếu hành vi quảng cáo sai sự thật có tổ chức thì đây là tình tiết tăng nặng trách nhiệm hình sự.

Các hành vi cấm trong hoạt động quảng cáo

Các hành vi cấm trong hoạt động quảng cáo theo Điều 8 Luật Quảng cáo 2012 quy định như sau:

- Quảng cáo những sản phẩm, hàng hóa, dịch vụ quy định tại Điều 7 Luật Quảng cáo 2012.

- Quảng cáo làm tiết lộ bí mật nhà nước, phương hại đến độc lập, chủ quyền quốc gia, an ninh, quốc phòng.

- Quảng cáo thiếu thẩm mỹ, trái với truyền thống lịch sử, văn hóa, đạo đức, thuần phong mỹ tục Việt Nam.

- Quảng cáo làm ảnh hưởng đến mỹ quan đô thị, trật tự an toàn giao thông, an toàn xã hội.

- Quảng cáo gây ảnh hưởng xấu đến sự tôn nghiêm đối với Quốc kỳ, Quốc huy, Quốc ca, Đảng kỳ, anh hùng dân tộc, danh nhân văn hóa, lãnh tụ, lãnh đạo Đảng, Nhà nước.

- Quảng cáo có tính chất kỳ thị dân tộc, phân biệt chủng tộc, xâm phạm tự do tín ngưỡng, tôn giáo, định kiến về giới, về người khuyết tật.

- Quảng cáo xúc phạm uy tín, danh dự, nhân phẩm của tổ chức, cá nhân.

- Quảng cáo có sử dụng hình ảnh, lời nói, chữ viết của cá nhân khi chưa được cá nhân đó đồng ý, trừ trường hợp được pháp luật cho phép.

- Quảng cáo không đúng hoặc gây nhầm lẫn về khả năng kinh doanh, khả năng cung cấp sản phẩm, hàng hóa, dịch vụ của tổ chức, cá nhân kinh doanh sản phẩm, hàng hóa, dịch vụ; về số lượng, chất lượng, giá, công dụng, kiểu dáng, bao bì, nhãn hiệu, xuất xứ, chủng loại, phương thức phục vụ, thời hạn bảo hành của sản phẩm, hàng hoá, dịch vụ đã đăng ký hoặc đã được công bố.

- Quảng cáo bằng việc sử dụng phương pháp so sánh trực tiếp về giá cả, chất lượng, hiệu quả sử dụng sản phẩm, hàng hóa, dịch vụ của mình với giá cả, chất lượng, hiệu quả sử dụng sản phẩm, hàng hóa, dịch vụ cùng loại của tổ chức, cá nhân khác.

- Quảng cáo có sử dụng các từ ngữ “nhất”, “duy nhất”, “tốt nhất”, “số một” hoặc từ ngữ có ý nghĩa tương tự mà không có tài liệu hợp pháp chứng minh theo quy định của Bộ Văn hóa, Thể thao và Du lịch.

- Quảng cáo có nội dung cạnh tranh không lành mạnh theo quy định của pháp luật về cạnh tranh.

- Quảng cáo vi phạm pháp luật về sở hữu trí tuệ.

- Quảng cáo tạo cho trẻ em có suy nghĩ, lời nói, hành động trái với đạo đức, thuần phong mỹ tục; gây ảnh hưởng xấu đến sức khỏe, an toàn hoặc sự phát triển bình thường của trẻ em.

- Ép buộc cơ quan, tổ chức, cá nhân thực hiện quảng cáo hoặc tiếp nhận quảng cáo trái ý muốn.

- Treo, đặt, dán, vẽ các sản phẩm quảng cáo trên cột điện, trụ điện, cột tín hiệu giao thông và cây xanh nơi công cộng.

Qua vụ việc trên tôi nhận thấy hành vi có dấu hiệu có tổ chức, các cơ quan chức năng sẽ điều tra và làm rõ hành vi vi phạm của Hoa Hậu Thùy Tiên để xử lý đúng pháp luật.

HÌNH ẢNH LS TRẦN MINH HÙNG - LS GIỎI VÀ GIÀU KINH NGHIỆM BÀO CHỮA NHIỀU VỤ ÁN LỚN NÊN ĐƯỢC NHIỀU ĐÀI TRUYỀN HÌNH QUỐC GIA NHƯ HTV, VTV,VOV,VOH, TRUYỀN HÌNH CÔNG AN ANTV, TRUYỀN HÌNH QUỐC HỘI VIỆT NAM, QUỐC PHÒNG, TÂY NINH, CẦN THƠ, BÌNH DƯƠNG, TRUYỀN HÌNH VĨNH LONG, TƯ VẤN LUẬT TRÊN BÁO CHÍ CHÍNH THỐNG, NHIỀU TRƯỜNG ĐẠI HỌC MỜI PHỎNG VẤN, CHIA SẼ KINH NGHIỆM, TRAO ĐỔI PHÁP LÝ, GÓP Ý KIẾN PHÁP LÝ CHO NGƯỜI DÂN, SINH VIÊN, CHO CÁC CHUYÊN GIA.

VĂN PHÒNG LUẬT SƯ GIA ĐÌNH Với phương châm chủ đạo “LUẬT SƯ CỦA GIA ĐÌNH BẠN”, Tên LUẬT SƯ GIA ĐÌNH không có nghĩa chúng tôi chỉ chuyên về hôn nhân gia đình, mà nghĩa là Chúng tôi là Luật sư của Gia Đình Bạn, Luật sư của mọi người. Chúng tôi là hãng luật tổng hợp nhiều đội ngũ luật sư giỏi, luật gia, thạc sỹ, chuyên viên, cộng tác viên có trình độ cao, năng lực chuyên môn cao, có kinh nghiệm, kiến thức hiểu biết rộng, kỹ năng tư vấn chuyên nghiệp, đặc biệt có trách nhiệm và đạo đức trong nghề nghiệp. Chúng tôi quan niệm Luật sư là nghề cao quý- cao quý vì nghề luật sư là nghề tìm công bằng và công lý cho xã hội. Luật sư bảo vệ cho những nạn nhân, tội phạm, và những người bị oan sai. Nghề luật sư là nghề rất nguy hiểm và khó khăn dù bào chữa, bảo vệ cho bất kỳ ai thì luật sư luôn gặp nguy hiểm vì sự thù hằn của bên đối lập. Do vậy để làm được luật sư thì phải có tâm, có đạo đức, có tài năng và phải đam mê nghề nghiệp, yêu nghề, chấp nhận có khăn, hy sinh và chấp nhận nguy hiểm. Nếu sợ nguy hiểm, sợ ảnh hưởng đến công việc, cuộc sống của mình và gia đình thì rất khó hành nghề luật sư đúng nghĩa. Niềm vui của luật sư là khi giải oan được cho thân chủ, giúp được cho thân chủ, đem lại công bằng, công lý cho thân chủ nhằm góp phần đem lại công bằng cho xã hội.

Luật sư Trần Minh Hùng – Tốt nghiệp đại học Luật TPHCM, tốt nghiệp Học viện Tư Pháp, Tốt nghiệp Luật sư, thuộc Đoàn LS TPHCM, Thuộc Liên đoàn LSVN là một trong những luật sư sáng lập văn phòng luật, giàu kinh nghiệm về kiến thức và thực tiễn đã dành nhiều thắng lợi vụ kiện và quan trọng luật sư Hùng luôn coi trọng chữ Tâm của nghề luật sư và trách nhiệm đối với xã hội nên đã được nhiều hãng báo chí, truyền thông, Đài truyền hình, Đài tiếng nói Việt nam phỏng vấn pháp luật, nhiều lĩnh vực quan trọng liên quan đến đời sống. Luật sư Trần Minh Hùng là đối tác tư vấn pháp luật được nhiều hãng truyền thông, báo chí trong nước tin tưởng với nhiều năm kinh nghiệm trong lĩnh vực tư vấn trên VOV Giao Thông – Đài tiếng nói Việt Nam, Đài phát thanh VOH TPHCM, Đài truyền hình TP.HCM (HTV), Đài truyền hình Việt Nam (VTV), Truyền hình SCTV, THĐN, Truyền hình Quốc Hội VN, Truyền hình Công an ANTV, Đài truyền hình Vĩnh Long, Đài phát thanh kiên giang, Đài Bình Dương, Truyền hình Quốc Phòng, VTC... và các hãng báo chí trên cả nước, được các tổ chức, trường Đại học Luật TP.HCM mời làm giám khảo các cuộc thi Phiên tòa giả định với Đại học cảnh sát, mời làm chuyên gia ý kiến về các sự kiện lớn, được mời dạy bồi dưỡng nghiệp vụ cho các luật sư……là đối tác tư vấn luật của các hãng truyền thong, các tổ chức, xã hội uy tín và chuyên nghiệp và luôn mang lại niềm tin cho khách hàng và ghi nhận sự đóng góp của chúng tôi cho xã hội...là luật sư bào chữa, tư vấn cho nhiều vụ án đỉnh điểm, quan trọng báo chí đưa tin, người dân quan tâm như vụ Ngân hàng Navibank liên quan Huyền Như Viettinbank, các vụ Giết Người do mâu thuẫn hát karaoke tại Bình Chánh, Bào chữa chủ tịch Huyện Đông Hòa – Phú Yên, Đại án Vụ cướp bitcoin 35 tỷ Long Thành- Dầu Dây, Bào chữa vụ Đại Án Đăng Kiểm, Bào chữa vụ đại án Khai thác Cát Cần giờ, Bào chữa bị cáo Huân không đeo khẩu trang mùa Covit, Vụ Nữ sinh Tân Bình bị cắt tai, bảo vệ cho MC Trấn Thành, Bào chữa, bảo vệ vụ "Bác sĩ khoa rút ống thở", Bảo vệ cho người cho thuê nhà vụ Công ty Thế giới Di Động không trả tiền thuê nhà mùa dịch covid, Tư vấn cho nghệ sĩ Thương Tín, bảo vệ vụ đổ xăng đốt 10 người tại TPHCM, Bảo vệ thành công vụ 1 bệnh nhân bị xông hơi chết tại nhà bè, các vụ Hiếp dâm, Dâm ô, Lừa Đảo, cưỡng đoạt, cướp, gây thương tích, tham ô, mua bán ma túy, cố ý làm trái, bào chữa vụ án cựu Cảnh sát Buôn Lậu và các bị cáo kiên quan, bào chữa vụ chiếm đoạt tiền công nghệ của nước Úc của bị can về công nghệ, bào chữa vụ Mua bán khẩu trang mùa covid, bào chữa nhiều vụ án ma túy, bào chữa vụ lợi dụng chức vụ quyền hạn của tổ chức tín dụng ngân hàng... .… và rất nhiều các vụ án khác về dân sự, kinh tế, thừa kế, đất đai, lao động, hành chính, doanh nghiệp.… luôn mang lại niềm tin cho khách hàng cũng như sự đóng góp tích cực sự công bằng, đi tìm công lý không biết mệt mỏi cho xã hội của luật sư chúng tôi..…là hãng luật tư vấn luật cho nhiều công ty Việt Nam và nước ngoài trên cả nước luôn mang lại niềm tin cho khách hàng cũng như sự đóng góp tích cực sự công bằng, đi tìm công lý không biết mệt mỏi cho xã hội của luật sư chúng tôi.

Chúng tôi hội đủ các luật sư chuyên về các lĩnh vực, kinh nghiệm, chuyên sâu như: hình sự, dân sự, kinh tế, thừa kế, hợp đồng, đất đai, ly hôn, dịch vụ nhà đất, di chúc, lao động…

Đối tác tư vấn pháp luật của các tờ báo uy tín, đài truyền hình uy tín, nhiều khách hàng, đối tác, doanh nghiệp như: Khoa Luật đại học Mở TPHCM, Đại học luật TPHCM, Cao đẳng Nghề Phú Lâm, Công ty chế biến trái cây Yasaka (Nhật bản), Công ty Nam Chê (Hàn Quốc), Công ty Cổ phần thương mại dịch vụ Bến Thành (Cổ phần nhà nước), Công ty TNHH Kỹ Thuật Năng Lượng, Công ty Vina Buhmwoo (Hàn Quốc), Công ty ECO SYS Kim Trường Phát (Hàn Quốc), Công ty cổ phần BĐS BiG Land, Công ty TNHH dược phẩm AAA, Công ty TNHH Hanwa Kakoki Việt Nam (Nhật Bản), Công ty TNHH DV BV Ti Tan, Công ty CP Chuỗi Nông sản Sài gòn, Công ty CP BĐS Happy Land S, Công ty CP SG Xây dựng (cổ phần hóa nhà nước), Công ty CP Maduphar, Công ty Thủy sản Đắc Lộc (Phú Yên), Công ty Thủy Sản Ocean Country, Công ty Blue Bay, Công ty Gallent, Công ty Hàn Quốc DEASUNG, Công ty Innoluk,Công ty TNHH FURUSHIMA VIỆT NAM, Công ty Kim Trường Phát (Hàn Quốc), Công ty VEDAN , Bệnh viện MVN (Việt – Nga), Công ty Yasak …và nhiều công ty, khách hàng khác trên khắp cả nước.

Quý khách có nhu cầu tư vấn về pháp luật thừa kế, tranh chấp thừa kế là nhà và đất, làm di chúc, khai nhận di sản theo pháp luật hoặc di chúc, bào chữa án hình sự, đất đai, ly hôn, kinh tế, hợp đồng, doanh nghiệp, thu hồi nợ…. tại thành phố Thủ Đức, Quận 1, Quận 3, Quận 4, Quận 5, Quận 6, Quận 7, Quận 8, Quận 10, Quận 11, Quận 12, Quận Bình Tân, Quận Bình Thạnh, Quận Gò Vấp, Quận Phú Nhuận, Quận Tân Bình, Quận Tân Phú, Huyện Bình Chánh, Huyện Cần Giờ, Huyện Củ Chi, Huyện Hóc Môn, Huyện Nhà Bè hãy nhấc máy gọi ngay cho luật sư chúng tôi để được tư vấn và sử dụng dịch vụ…0972238006 để được tư vấn và hẹn gặp luật sư giàu kinh nghiệm Trần Minh Hùng. Các luật sư giàu kinh nghiệm khác như LS LÊ VĂN THÔNG, CHÂU VĂN VIÊN, LÊ MINH NHẬT, TRẦN TẤN HƯNG, NGUYỄN NGỌC HỒ, HỒ ĐÌNH CƯỜNG…đều là luật sư kinh nghiệm lâu năm tại VPLS GIA ĐÌNH. Ngoài ra, chúng tôi còn chuyên dịch vụ thừa kế, nhà đất, ly hôn, thừa kế, khai nhận thừa kế, giấy phép kinh doanh, di chúc, sang tên nhà đất, làm sổ hồng, sổ đỏ, hoàn công, đổi sổ, cấp mới…và các dịch vụ pháp lý khác.

ĐOÀN LUẬT SƯ THÀNH PHỐ HỒ CHÍ MINH

VPLS GIA ĐÌNH (Luật sư Thành Phố).

Văn phòng quận 6: 402A Nguyễn Văn Luông, P.12, Q.6, Tp.HCM (Bên cạnh Công chứng số 7)

Văn phòng quận 1: 68/147 Trần Quang Khải (số mới: Trần Nguyên Đán), Tân Định, quận 1, TPHCM

Văn phòng Biên Hòa: 5/1 Nguyễn Du, Biên Hòa, Đồng Nai (đối diện tòa án Biên Hòa)

Điện thoại: 0972238006- 028-38779958; Fax: 08-38779958

Luật sư Trần Minh Hùng: 0972 238006 (zalo, facebook, viber,telegram)

https://www.youtube.com/@LUATSUTUVANBAOCHUA/about

tiktok: www.tiktok.com/@luatsuminhhung

facebook: Trần Minh Hùng

Email: This email address is being protected from spambots. You need JavaScript enabled to view it.

http://www.luatsugiadinh.net.vn

Thực hiện chỉ đạo của lãnh đạo Bộ Công an, Cơ quan Cảnh sát điều tra Bộ Công an đã khẩn trương kiểm tra toàn bộ hồ sơ giải quyết vụ tai nạn giao thông xảy ra ngày 04/9/2024 tại ấp Vĩnh Lợi, xã Vĩnh Xuân, huyện Trà Ôn, tỉnh Vĩnh Long làm cháu Nguyễn Ngọc Bảo Trân (sinh ngày 27/7/2010, trú tại ấp Bang Chang, xã Trà Côn, huyện Trà Ôn, tỉnh Vĩnh Long) tử vong.

Kết quả kiểm tra, có căn cứ xác định hành vi điều khiển xe ô tô BKS: 84C - 102.77 của Nguyễn Văn Bảo Trung (sinh năm 1992, ngụ tại xã Tam Ngãi, huyện Cầu Kè, tỉnh Trà Vinh) có dấu hiệu phạm tội “Vi phạm quy định về tham gia giao thông đường bộ” quy định tại khoản 1 Điều 260 Bộ luật Hình sự năm 2015.

Do Quyết định không khởi tố vụ án hình sự của Cơ quan Cảnh sát điều tra Công an huyện Trà Ôn, các Quyết định giải quyết khiếu nại của Viện kiểm sát nhân dân huyện Trà Ôn và Viện kiểm sát nhân dân tỉnh Vĩnh Long đã có hiệu lực pháp luật; Để giải quyết vụ việc khách quan, toàn diện, triệt để, xử lý nghiêm người vi phạm đúng quy định của pháp luật, Cơ quan Cảnh sát điều tra Bộ Công an đã có văn bản đề nghị đồng chí Viện trưởng Viện kiểm sát nhân dân tối cao: ra Quyết định hủy bỏ và chỉ đạo huỷ bỏ các quyết định giải quyết khiếu nại liên quan đến vụ việc; hủy bỏ Quyết định không khởi tố vụ án hình sự số 73/QĐ-ĐTTH ngày 23/01/2025 của Thủ trưởng Cơ quan Cảnh sát điều tra Công an huyện Trà Ôn, tỉnh Vĩnh Long.

Cơ quan Cảnh sát điều tra Bộ Công an yêu cầu Cơ quan Cảnh sát điều tra Công an tỉnh Vĩnh Long khẩn trương tiến hành kiểm tra, xác minh giải quyết vụ tai nạn giao thông nêu trên theo quy định của pháp luật.

Bộ Công an giao Văn phòng Cơ quan Cảnh sát điều tra Bộ công an tiếp tục theo dõi, chỉ đạo, hướng dẫn Cơ quan Cảnh sát điều tra Công an tỉnh Vĩnh Long kịp thời kiểm tra, xác minh giải quyết vụ việc khách quan, toàn diện, triệt để, xử lý nghiêm các cá nhân vi phạm theo đúng quy định của pháp luật; yêu cầu Công an tỉnh Vĩnh Long khẩn trương rà soát, xử lý nghiêm cán bộ vi phạm, sai phạm trong quá trình xử lý vụ việc theo quy định của pháp luật và của ngành Công an.

Đối với vụ việc nổ súng xảy ra tại Vĩnh Long sáng 28/4/2025, ngày 29/4/2025, Cơ quan Cảnh sát điều tra Công an tỉnh Vĩnh Long đã ra quyết định khởi tố vụ án hình sự “Giết người” để điều tra, xử lý theo quy định của pháp luật.

“Bỗng nhiên” thành… Giám đốc!

Chị Võ Thị H.O (sinh năm 1992, thường trú quận Bình Tân, TP Hồ Chí Minh) cho biết, sau hơn 20 ngày làm đủ các loại giấy tờ gửi các cơ quan chức năng, nhưng đến nay chị vẫn không được giải quyết, gỡ bỏ quyết định tạm hoãn xuất cảnh của mình.

“Thực sự cho đến giờ, sau khi bỗng dưng trở thành giám đốc của một công ty “ma”, tôi cũng không biết tiếp tục liên hệ cơ quan nào để giải quyết vụ việc của mình”, chị H.O. bày tỏ.

Vụ việc của chị H.O. bắt đầu vào chiều ngày 13/3/2025, khi chuẩn bị lên chuyến bay PN6524 của Hãng hàng không West Air dự kiến xuất cảnh đi Trung Quốc lúc 18h45 thì bị Công an cửa khẩu Cảng hàng không quốc tế Tân Sơn Nhất lập biên bản về việc tạm hoãn xuất cảnh theo đề nghị của Chi cục Thuế quận 4, TP Hồ Chí Minh. Lý do là vì chị H.O. liên quan đến Công ty TNHH Thương mại Dịch vụ Tấn Hoàng Võ (có mã số thuế 0314498139, địa chỉ tại đường Đoàn Văn Bơ, phường 13, quận 4).

“Lúc đó tôi cũng không biết tại sao lại bị tạm hoãn xuất cảnh. Sau đó, tôi được giải thích rằng tôi bị tạm hoãn xuất cảnh theo thông báo của Chi cục Thuế quận 4 do liên quan đến công ty kia. Nhưng trước đó, tôi cũng không nhận được bất kỳ thông báo nào của cơ quan thuế và các đơn vị liên quan; đến tận bây giờ tôi vẫn không biết mình nợ thuế bao nhiêu mà bị tạm hoãn xuất cảnh”, chị H.O. bức xúc kể lại.

Bị tạm hoãn xuất cảnh, mất tiền, lỡ công việc, chị H.O. đã đến Chi cục Thuế quận 4 và các cơ quan liên quan trình bày, kiến nghị nhưng không có kết quả. Trong đó, chị đã đến Sở Kế hoạch và Đầu tư TP Hồ Chí Minh (nay là Sở Tài chính) để trình báo, đề nghị hủy đứng tên người đại diện pháp luật Công ty Tấn Hoàng Võ.

Trong công văn trả lời, Sở này cho biết, Công ty Tấn Hoàng Võ đổi tên người đại diện pháp luật là chị H.O. vào ngày 22/12/2023. Trước đó, công ty này có tên là Công ty TNHH Tư vấn Doanh nghiệp Y & M do 2 người khác thành lập năm 2017. Đồng thời, Sở đề nghị chị H.O. liên hệ Cơ quan Công an có thẩm quyền để xem xét, xử lý nhằm xác định nội dung kê khai trong hồ sơ đăng ký doanh nghiệp là giả mạo hay không.

“Qua thông tin ngày thành lập doanh nghiệp, tôi không hiểu được vì thời điểm đó chứng minh thư của tôi đã được thu hồi để làm căn cước công dân mới. Tôi đến địa chỉ công ty ghi trên giấy tờ thì thấy đây là công ty “ma”. Sở đã trả lời bằng văn bản, tôi đã liên hệ các cơ quan để trình báo nhưng vẫn chưa được giải quyết”, chị O. cho biết.

Được biết, đến ngày 21/3, Sở Tài chính TP Hồ Chí Minh đã có công văn gửi Công an thành phố. Theo đó, Sở này cung cấp hồ sơ của Công ty Tấn Hoàng Võ và đơn phản ánh của chị H.O. đề nghị Cơ quan Công an điều tra xác minh việc làm giả mạo hồ sơ để có cơ sở giải quyết kiến nghị của chị H.O… Tuy nhiên, cho đến nay, mọi chuyện vẫn chưa có hồi kết.

Tương tự, bà N.T.T. (sinh năm 1978, giáo viên ở huyện Củ Chi, TP Hồ Chí Minh) cũng tá hỏa nhận biên bản tạm hoãn xuất cảnh khi ra sân bay làm thủ tục đi du lịch Trung Quốc. Lý do vì bà T. đang đứng tên giám đốc một công ty ở tận TP Đà Nẵng và nợ thuế 64 triệu đồng.

Quá bất ngờ trước sự việc, bà T. trình bày với nhân viên an ninh sân bay rằng bà đang là giáo viên nhưng không được giải quyết. Bà T. được hướng dẫn liên hệ Cục Thuế TP Đà Nẵng để hỏi rõ sự việc.

Sau khi cung cấp mã số thuế cá nhân để kiểm tra, Cục Thuế TP Đà Nẵng cho hay thông tin cá nhân của bà đang đứng tên Giám đốc Công ty HALLE (đường Trung Lương 18, phường Hòa Xuân, quận Cẩm Lệ) và đang nợ thuế. Công ty HALLE có vốn điều lệ 1 tỷ đồng với hai thành viên góp vốn.

Đáng nói, thực tế địa chỉ đăng ký kinh doanh của Công ty TNHH HALLE trên đường Trung Lương 18 là một ngôi nhà của người dân. Chính vị chủ nhà này cũng bất ngờ vì nhà mình bỗng nhiên biến thành trụ sở công ty.

Và “quy trình” bà T. liên hệ, giải quyết cũng phiền phức tương tự như chị H.O kể trên. Đáng nói, theo lời chia sẻ của bà T., vào tháng 4/2023, bà từng làm mất căn cước công dân và đã trình báo Công an để xin cấp lại. Bà cũng khẳng định chưa hề nhận được bất kỳ thông báo nào về việc nợ thuế trong thời gian qua. Mới đây, nhà trường thực hiện kê khai thuế, quyết toán thuế thu nhập cá nhân cũng không phát hiện việc bà bị nợ thuế…

Anh Ngô Hoàng V. (sinh năm 1988, ngụ phường Hiệp Thành, quận 12) cũng bị mạo danh thành lập công ty. Anh cho biết ngày 8/9/2022, anh nhận nhiều cuộc gọi từ các ngân hàng chào mời “tạo tài khoản ngân hàng số đẹp cho công ty”. Từ đây, anh mới phát hiện mình làm giám đốc, người đại diện pháp luật cho Công ty TNHH Xây dựng - Vận chuyển Vạn Niên (mã số thuế 0317463455, trụ sở đặt tại tòa nhà IPC, quận 7, TP Hồ Chí Minh) dù anh không ủy quyền hay ký bất cứ giấy tờ nào liên quan đến doanh nghiệp này…

Hành trình đi tìm văn bản xác nhận của anh V. ở nhiều cơ quan liên quan kéo dài hơn 1 năm, nhưng đến nay đã có kết quả khi chiều 8/4, Đội Thuế liên huyện quận 7 - Nhà Bè đã có văn bản thông báo hủy bỏ tạm hoãn xuất cảnh đối với anh…

Đăng ký thành lập doanh nghiệp đang quá dễ dàng, sơ sài?

Các trường hợp trên không phải cá biệt bị mạo danh thành lập công ty, mà từng có rất nhiều trường hợp tương tự. Theo Công văn của Phòng Đăng ký kinh doanh thuộc Sở Tài chính TP Hồ Chí Minh gửi Công an TP Hồ Chí Minh ngày 24/3/2025, để giải quyết về trường hợp của chị Võ Thị H.O đã kể trên, cơ quan này viện dẫn Điều 4 Nghị định số 01/2021/NĐ-CP quy định: Người thành lập doanh nghiệp hoặc doanh nghiệp tự kê khai hồ sơ đăng ký doanh nghiệp và chịu trách nhiệm trước pháp luật về tính hợp pháp, trung thực và chính xác của các thông tin kê khai trong hồ sơ đăng ký doanh nghiệp và các báo cáo.

Cơ quan đăng ký kinh doanh chịu trách nhiệm về tính hợp lệ của hồ sơ đăng ký doanh nghiệp, không chịu trách nhiệm về những vi phạm pháp luật của doanh nghiệp xảy ra trước và sau khi đăng ký doanh nghiệp…

Tại Khoản 2 Điều 9 Nghị định số 01/2021/NĐ-CP lại quy định: “Cơ quan đăng ký kinh doanh không được yêu cầu người thành lập doanh nghiệp hoặc doanh nghiệp nộp thêm hồ sơ hoặc giấy tờ khác ngoài các giấy tờ trong hồ sơ đăng ký doanh nghiệp theo quy định tại Luật Doanh nghiệp và Nghị định này”…

Theo nhận định của Luật sư Trần Minh Hùng, Đoàn Luật sư TP Hồ Chí Minh, những điều khoản kể trên cho thấy hiện nay việc đứng tên thành lập công ty quá dễ dàng, sơ sài, thủ tục nhanh gọn đã tạo điều kiện cho nhiều đối tượng lợi dụng sơ hở pháp luật đã lấy cắp thông tin cá nhân của các nạn nhân để làm giả hồ sơ thành lập công ty, bởi chúng chỉ cần tự kê khai hồ sơ đăng ký doanh nghiệp...

Hơn nữa, theo quy định hiện hành, việc đăng ký thành lập doanh nghiệp có thể thực hiện hoàn toàn trực tuyến. Người đăng ký chỉ cần bản scan căn cước công dân, mã số thuế cá nhân và một chữ ký số, tất cả đều có thể dễ dàng làm giả, hoặc mạo danh nếu thông tin cá nhân bị lộ lọt. Hệ thống không yêu cầu gặp mặt đối chiếu trực tiếp, cũng không có bước xác minh sinh trắc học, dẫn tới tình trạng hàng loạt người bỗng trở thành “giám đốc bất đắc dĩ”.

Về mặt pháp lý, người đứng tên doanh nghiệp là người đại diện chịu trách nhiệm trước pháp luật về mọi hoạt động của công ty. Do vậy, chỉ cần kẻ gian điều hành doanh nghiệp để trốn thuế, buôn bán hóa đơn hoặc chiếm đoạt, người bị mạo danh có thể đối diện với các hệ lụy nghiêm trọng, từ cưỡng chế tài sản, cấm xuất cảnh cho đến nguy cơ bị điều tra hình sự.

Trong khi đó, các nạn nhân hầu hết đều có điểm chung là họ không hề hay biết mình bị lợi dụng thông tin cá nhân, có thể từ việc giấy tờ bị mất, cầm cố, hoặc khi nộp hồ sơ online, để các đối tượng xấu dùng thành lập doanh nghiệp “ma”.

Cũng theo Luật sư Trần Minh Hùng, nhiều nạn nhân bị oan đã kêu cứu khắp nơi để gỡ bỏ lệnh tạm hoãn xuất cảnh. Nhưng việc kêu cứu này gặp nhiều khó khăn do hiện nay thủ tục hủy bỏ quyết định tạm hoãn xuất cảnh chưa có quy định cụ thể, chưa phân định thẩm quyền cụ thể.

“Tôi cho rằng chỉ cần khi những nạn nhân bị lấy cắp thông tin thành lập công ty, họ yêu cầu cơ quan chức năng giám định chữ ký mà chữ ký không phải của họ và hoặc có các chứng cứ khác cung cấp họ không ký hồ sơ đăng ký thành lập công ty thì cơ quan đăng ký kinh doanh phải thu hồi giấy phép và kiến nghị cơ quan có thẩm quyền gỡ bỏ lệnh tạm hoãn xuất cảnh. Như vậy sẽ bảo đảm được quyền lợi cho các nạn nhân nhanh chóng và hiệu quả”, luật sư Trần Minh Hùng nêu ý kiến.

Ngoài ra, khi tạm hoãn xuất cảnh một ai đó, cơ quan ra quyết định cũng nên gửi cho người bị tạm hoãn xuất cảnh, liên lạc qua điện thoại, gửi mail cho họ biết để nếu họ cảm thấy là nạn nhân của các đối tượng lừa đảo, làm giả giấy tờ thì họ sẽ liên hệ cơ quan chức năng để khiếu nại, khởi kiện nhằm hủy giấy phép, hủy bỏ lệnh tạm hoãn xuất cảnh… tránh phải đến khi ra sân bay mới biết thì sẽ ảnh hưởng rất nhiều đến công việc, cuộc sống của họ.

Theo Cục Thuế TP Hồ Chí Minh (hiện là Chi cục Thuế khu vực 2), quy định về tạm hoãn xuất cảnh thực hiện theo quy định tại Luật Quản lý thuế số 38/2019/QH14, người nộp thuế thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, chưa hoàn thành nghĩa vụ nộp thuế thì bị tạm hoãn xuất cảnh theo quy định. Cơ quan quản lý thuế có trách nhiệm thông báo cho cơ quan quản lý xuất cảnh, nhập cảnh về cá nhân, người nộp thuế.

Và trước khi có thông báo cho cơ quan quản lý xuất nhập cảnh để tạm hoãn xuất cảnh thì cơ quan thuế đã có thông báo đến tận nơi và có hồi báo, tiến hành các biện pháp cưỡng chế. Do đó, theo quy định thì chỉ cần nợ thuế cho dù nợ số thuế ít hay nhiều nếu vi phạm không chấp hành thì sẽ bị tạm hoãn xuất cảnh.

Với những trường hợp bỗng nhiên trở thành giám đốc doanh nghiệp như trên, cơ quan thuế, cơ quan hải quan sẽ phối hợp với lực lượng chức năng vào cuộc xác minh. Nếu cơ quan chức năng xác định trường hợp bị giả mạo thông tin, cá nhân đó sẽ được gỡ đề xuất tạm hoãn nhập cảnh, đồng thời cơ quan chức năng sẽ truy cứu trách nhiệm đối với người người giả mạo để lập hồ sơ doanh nghiệp…

Theo luật sư Trần Minh Hùng, những vụ việc trên cũng đặt ra nghi vấn về bảo mật thông tin cũng như việc cấp giấy phép kinh doanh mà không xác minh thực tế. Để phòng tránh việc bị mạo danh, người dân cần thực hiện các biện pháp bảo mật thông tin cá nhân chặt chẽ.

Trước hết, người dân nên kiểm tra thông tin cá nhân trên cổng thông tin quốc gia về đăng ký doanh nghiệp để kịp thời phát hiện nếu bị đăng ký làm đại diện pháp luật trái phép. Đồng thời, cần hạn chế chia sẻ thông tin cá nhân như căn cước công dân, địa chỉ, số điện thoại trên mạng xã hội hoặc các nền tảng không tin cậy.

Khi cung cấp giấy tờ tùy thân để vay vốn, đăng ký dịch vụ, cần yêu cầu đơn vị tiếp nhận cam kết bảo mật thông tin. Ngoài ra, việc giám sát lịch sử tín dụng cá nhân trên các trang thông tin tín dụng quốc gia cũng góp phần giúp phát hiện sớm các giao dịch bất thường.

Bên cạnh đó, người dân cũng cần cảnh giác với các cuộc gọi, tin nhắn lạ yêu cầu cung cấp mã OTP, thông tin cá nhân liên quan đến đăng ký doanh nghiệp hoặc nghĩa vụ thuế mà mình không thực hiện.

Luật sư khuyến cáo người tiêu dùng cần cẩn trọng với những lời quảng cáo ''quá lố''

Vụ cuộn vải đè chết bảo vệ ở Bình Dương: Nạn nhân có được bồi thường?

https://cdnphoto.dantri.com.vn/-VkW7N3dslpUD0saKV_4Cv7YoCM=/zoom/96_96/2023/06/15/1162635186130839796466768181741380749409169n-crop-1686808023102.jpeg

https://cdnphoto.dantri.com.vn/-VkW7N3dslpUD0saKV_4Cv7YoCM=/zoom/96_96/2023/06/15/1162635186130839796466768181741380749409169n-crop-1686808023102.jpeg(Dân trí) - Theo luật sư, nam bảo vệ bị cuộn vải rơi khỏi xe đè tử vong trong giờ làm việc sẽ được nhận bồi thường theo quy định của pháp luật.

Trách nhiệm của người sử dụng lao động

Như Dân trí đã đưa tin, ngày 22/3, Công an tỉnh Bình Dương phối hợp cùng Công an phường Mỹ Phước điều tra vụ xe máy cày chở theo 3 cuộn vải, bị rơi ra khỏi xe, đè chết nam bảo vệ.

Theo camera an ninh ghi lại, thời điểm này, bảo vệ mở cổng công ty để xe kéo chở 3 cuộn vải đi vào phía trong.

https://cdnphoto.dantri.com.vn/ahCJb67cDwb3RO12ijCs6D5lW78=/thumb_w/1360/2025/03/23/0323-1742710473103.gif 2x" data-ll-status="loaded" srcset="https://cdnphoto.dantri.com.vn/g9DzOcxM7KkBkTGxIaiFBXflCNU=/thumb_w/1020/2025/03/23/0323-1742710473103.gif 1x, https://cdnphoto.dantri.com.vn/ahCJb67cDwb3RO12ijCs6D5lW78=/thumb_w/1360/2025/03/23/0323-1742710473103.gif 2x">

https://cdnphoto.dantri.com.vn/ahCJb67cDwb3RO12ijCs6D5lW78=/thumb_w/1360/2025/03/23/0323-1742710473103.gif 2x" data-ll-status="loaded" srcset="https://cdnphoto.dantri.com.vn/g9DzOcxM7KkBkTGxIaiFBXflCNU=/thumb_w/1020/2025/03/23/0323-1742710473103.gif 1x, https://cdnphoto.dantri.com.vn/ahCJb67cDwb3RO12ijCs6D5lW78=/thumb_w/1360/2025/03/23/0323-1742710473103.gif 2x">Nam bảo vệ không chạy kịp, bị cuộn vải đè trúng, tử vong tại chỗ (Ảnh cắt từ clip).

Khi xe kéo từ ngoài chạy vào với tốc độ nhanh, cuộn vải trên xe bất ngờ bị rơi xuống, đè trúng nam bảo vệ. Sau đó, công ty đã sử dụng xe nâng để đưa các cuộn vải ra ngoài, giải cứu nam bảo vệ. Tuy nhiên, nạn nhân đã tử vong tại hiện trường.

Được biết, vụ việc xảy ra vào chiều 19/3 tại một công ty trong KCN Mỹ Phước 3, phường Mỹ Phước, TP Bến Cát, tỉnh Bình Dương.

Luật sư Trần Minh Hùng (Đoàn luật sư TPHCM) cho hay dựa trên những tình tiết được ghi lại trong camera an ninh, nam bảo vệ bị cuộn vải đè chết trong giờ làm việc được xác định là tai nạn lao động và được bồi thường theo quy định của pháp luật.

Theo luật sư Trần Minh Hùng, căn cứ khoản 8 Điều 3 Luật An toàn vệ sinh lao động 2015, tai nạn lao động là tai nạn gây tổn thương cho bất kỳ bộ phận, chức năng nào của cơ thể hoặc gây tử vong cho người lao động, xảy ra trong quá trình lao động, gắn liền với việc thực hiện công việc, nhiệm vụ lao động.

Như vậy, tai nạn lao động là tai nạn gây tổn thương cho bất kỳ bộ phận, chức năng nào của cơ thể hoặc gây tử vong cho người lao động, xảy ra trong quá trình lao động, gắn liền với việc thực hiện công việc, nhiệm vụ lao động.

Khi người lao động bị tai nạn lao động, bệnh nghề nghiệp trong quá trình thực hiện công việc, nhiệm vụ, người sử dụng lao động (NSDLĐ) sẽ có trách nhiệm thanh toán các chi phí sơ cứu, cấp cứu (nếu có) cho người lao động theo quy định hiện hành.

Trong trường hợp tai nạn không phải do lỗi của người lao động, nhưng hậu quả là họ bị suy giảm khả năng lao động từ 81% trở lên thì NSDLĐ phải bồi thường ít nhất 30 tháng lương. Trường hợp người lao động bị chết thì bồi thường cho thân nhân của họ.

Thân nhân của nam bảo vệ được hưởng các khoản trợ cấp nào khác?

Nam bảo vệ trong sự việc đã tử vong nên thân nhân của người này sẽ được nhận thêm khoản trợ cấp một lần bằng 36 lần mức lương cơ sở (36 x 2.340.000 = 84.240.000), theo chế độ tai nạn lao động, bệnh nghề nghiệp được quy định theo Điều 53 Luật An toàn vệ sinh lao động năm 2015.

Ngoài ra, thân nhân của nam bảo vệ còn được hưởng trợ cấp tử tuất. Theo đó, chế độ tử tuất bao gồm 3 chế độ là: Trợ cấp mai táng, trợ cấp tuất hằng tháng hoặc trợ cấp tuất một lần.

Trước ngày 1/7, chế độ tử tuất dành cho người lao động tham gia bảo hiểm xã hội (BHXH) được áp dụng theo Điều 66 quy định tại Luật BHXH năm 2014.

Chế độ trợ cấp mai táng được áp dụng theo quy định tại Điều 66 Luật BHXH 2014. Theo đó, mức trợ cấp mai táng bằng 10 lần mức lương cơ sở hiện tại, tức là 23,4 triệu đồng.

Theo Điều 68 Luật Bảo hiểm xã hội năm 2014, mức trợ cấp tuất hằng tháng đối với mỗi thân nhân người lao động qua đời bằng 50% mức lương cơ sở; trường hợp thân nhân không có người trực tiếp nuôi dưỡng thì mức trợ cấp tuất hằng tháng bằng 70% mức lương cơ sở.

Trong 3 chế độ tử tuất trên, trợ cấp tuất hằng tháng là chế độ quan trọng nhất, đảm bảo cuộc sống cho thân nhân yếu thế khi người lao động qua đời.

Tuy nhiên, không phải thân nhân nào của người lao động qua đời cũng được hưởng trợ cấp tuất hằng tháng. Chỉ những thân nhân đạt đủ điều kiện pháp luật quy định mới được hưởng trợ cấp tuất hằng tháng.

Theo Khoản 2 Điều 67 Luật Bảo hiểm xã hội năm 2014, có 4 trường hợp thân nhân người lao động qua đời được hưởng trợ cấp tuất hằng tháng, cụ thể như sau.

https://cdnphoto.dantri.com.vn/U0DM9yAoJdzR8YrjotyLp8BlfbA=/thumb_w/1360/2025/03/23/screenshot-2025-03-23-141853-1742714655625.png 2x" data-ll-status="loaded" srcset="https://cdnphoto.dantri.com.vn/eHeKQH3R9Ro0X3Vd9HsVEpfKWwk=/thumb_w/1020/2025/03/23/screenshot-2025-03-23-141853-1742714655625.png 1x, https://cdnphoto.dantri.com.vn/U0DM9yAoJdzR8YrjotyLp8BlfbA=/thumb_w/1360/2025/03/23/screenshot-2025-03-23-141853-1742714655625.png 2x">

https://cdnphoto.dantri.com.vn/U0DM9yAoJdzR8YrjotyLp8BlfbA=/thumb_w/1360/2025/03/23/screenshot-2025-03-23-141853-1742714655625.png 2x" data-ll-status="loaded" srcset="https://cdnphoto.dantri.com.vn/eHeKQH3R9Ro0X3Vd9HsVEpfKWwk=/thumb_w/1020/2025/03/23/screenshot-2025-03-23-141853-1742714655625.png 1x, https://cdnphoto.dantri.com.vn/U0DM9yAoJdzR8YrjotyLp8BlfbA=/thumb_w/1360/2025/03/23/screenshot-2025-03-23-141853-1742714655625.png 2x">Các nhóm thân nhân được hưởng trợ cấp tuất hằng tháng, trước ngày 1/7 (Ảnh: Tùng Nguyên).

Trường hợp một người lao động qua đời thì số thân nhân được hưởng trợ cấp tuất hằng tháng không quá 4 người. Trong trường hợp gia đình có từ 2 người lao động chết trở lên thì thân nhân của những người này được hưởng 2 lần mức trợ cấp theo quy định ở trên.

Nếu thân nhân có nhu cầu và đủ điều kiện hưởng trợ cấp tuất một lần, số tiền nhận sẽ được tính theo quy định Điều 89 của Luật BHXH và dựa trên cơ sở mức bình quân tiền lương tháng đóng BHXH.

Cụ thể, cứ mỗi năm người lao động tham gia đóng BHXH được tính bằng 1,5 tháng mức bình quân tiền lương tháng đóng BHXH cho những năm đóng BHXH trước năm 2014; bằng 2 tháng mức bình quân tiền lương tháng đóng BHXH cho các năm đóng BHXH từ năm 2014 trở đi. Mức trợ cấp thấp nhất bằng 3 tháng mức bình quân tiền lương tháng đóng BHXH.

LS TRẦN MINH HÙNG

{kind=link}

{kind=link}